LMM BLOG

INFLATION – GEKOMMEN UM ZU BLEIBEN?

Die Teuerungsraten haben sich in jüngster Zeit zurückgebildet und der schnelle Anstieg der Inflationsrate, insbesondere wegen des Energieschocks im Jahr 2022, verliert an Kraft. Die Entwicklung wird von den Notenbanken und Anlegern mit Argusaugen beobachtet, denn die Teuerung ist weiterhin da und liegt deutlich über den Zielwerten der Notenbanken.

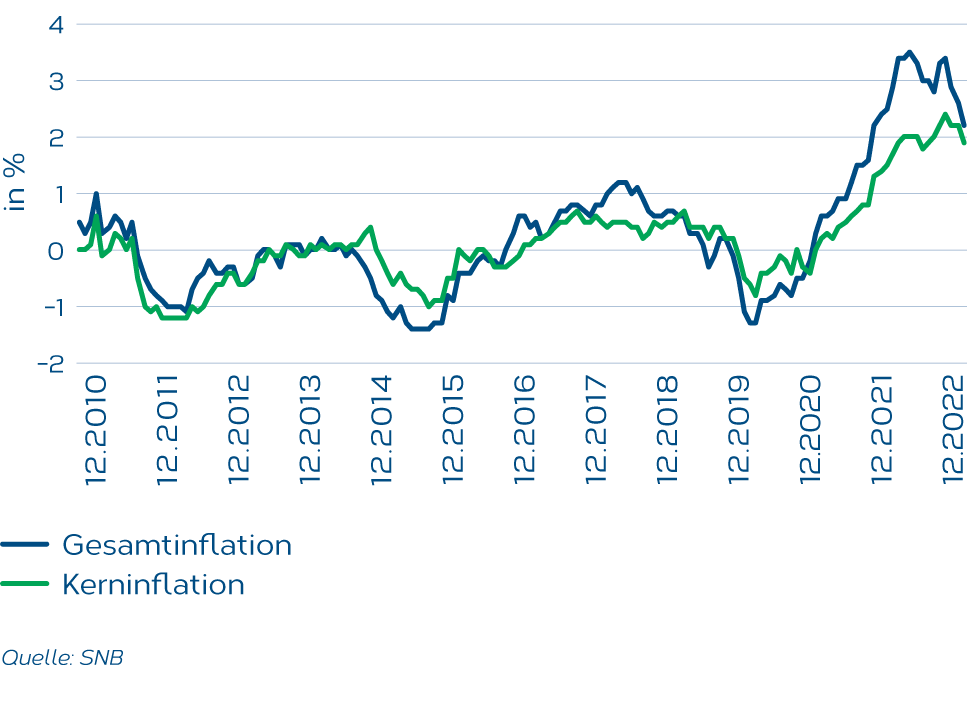

Gesamt- und Kerninflation CH

Als Zielwert hat die SNB eine Bandbreite von 0 bis 2 % definiert. Die EZB und die FED streben einen mittelfristigen Zielwert von 2 % p.a. an. Es ist aktuell so, dass die Kernraten, vor allem in Europa und den USA noch deutlich über den Zielwerten liegen. Experten und Vertreter der Notenbanken haben darauf hingewiesen, dass sich die Inflation in Schüben über die Gesamtwirtschaft hinweg ausbreitet, da die Akteure versuchen, die Kosten zu überwälzen. Man spricht in diesem Zusammenhang auch von Zweitrundeneffekten, die sich aktuell vor allem im Dienstleistungsbereich bemerkbar machen.

Anlässlich der jüngsten Notenbanksitzungen wurden weitere Zinserhöhungen (Schweiz und Europa) beschlossen bzw. wurde auf geplante Anpassungen hingewiesen (USA). Die Notenbanken erwarten eine hartnäckige Kernrate, die sich nur langsam zurückbilden werde. Dieser Entwicklung wollen sie mit Entschlossenheit entgegentreten und die Zinsen, wenn notwendig, weiter erhöhen.

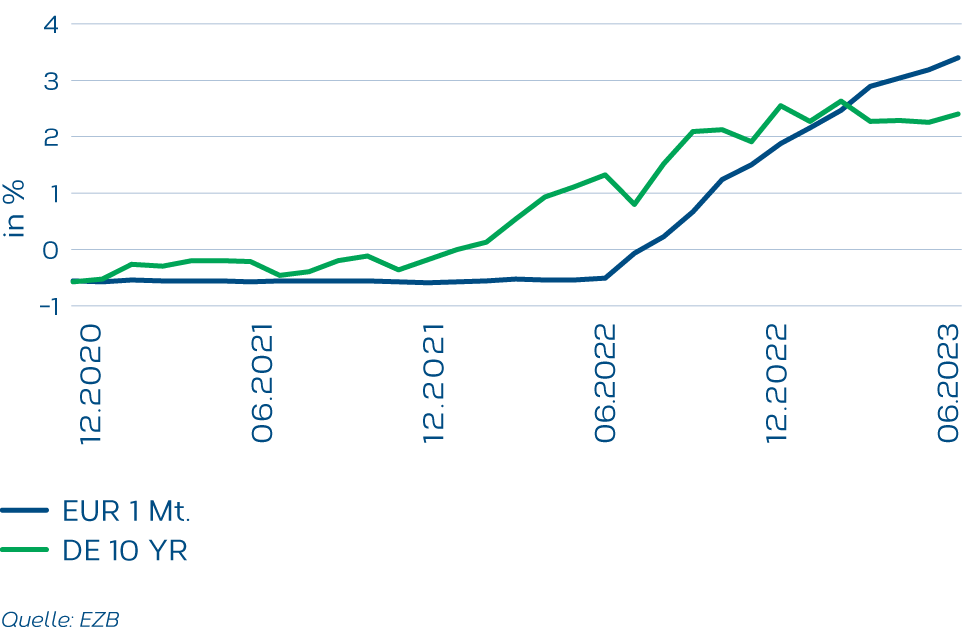

Zinsentwicklungen Leitzinsen und zehnjährige Staatsanleihen in EUR

Nach einigen Jahren Tiefzinsphase ist ab 2022 ein abrupter und schneller Anstieg der Zinsen zu erkennen. Die neue Zinsrealität wirkt sich nun mit einer gewissen Verzögerung auf die wirtschaftliche Entwicklung aus. Seitens der Experten wird erwartet, dass sich die Konjunktur abschwächen wird. Diese Erwartung spiegeln auch die Finanzmärkte wider. Beispielsweise liegen bei den Anleihen die kurzfristigen Sätze über den längerfristigen Sätzen.

Fazit: Welche Punkte können festgehalten werden?

• In Sachen Inflation ist (noch) keine Entwarnung möglich. Die Zweitrundeneffekte werden wirksam und sorgen dafür, dass sich, gemäss Erwartung der Notenbanken, die Kernrate nur schleppend zurückbilden wird.

• Die Notenbanken haben in Bezug auf mögliche weitere Schritte wie folgt kommuniziert:

SNB: „… es ist nicht auszuschliessen, dass zusätzliche Zinserhöhungen nötig sein werden…“

EZB: „…Leitzinsen auf ein ausreichend restriktives Niveau anheben und dieses Niveau so lange aufrechterhalten müssen wie erforderlich.“

• Die Notenbanken haben innert kürzester Zeit und mit grossen Schritten die Zinsen erhöht. Man stelle sich vor, dass beispielsweise die EZB die Zinsen seit letztem Juli um beachtliche 400 Basispunkte (bzw. 4 %) erhöht hat.

• Die neue „Zinswelt“ wird sich negativ auf die wirtschaftliche Entwicklung auswirken, wann und in welchem Umfang ist zurzeit schwer abschätzbar.

Aus diesem Grund halten die Notenbanken mehrheitlich (Ausnahme ist Japan) an ihrer restriktiven Politik fest. Ein starker Rückgang der Konjunktur könnte die Notenbanken dazu bewegen, den bisher eingeschlagenen Weg zu verlassen.

LMM KOMPASS

Mit unserem Newsletter informieren wir Sie über die aktuelle Lage an den Finanzmärkten, aktuelle Anlagethemen und die LMM.