LMM BLOG

DEFLATION ODER INFLATION – AUSWIRKUNGEN AUF IHRE FINANZANLAGEN

Die Infektion der Wirtschaft mit dem Conoravirus hatte an den Kapitalmärkten historische Kursbewegungen zur Folge. Ähnlich rasant wie die Kurse Ende März gefallen sind, sind sie in den Folgemonaten wieder gestiegen. Wobei das Bild nicht einheitlich ist und die Resultate nach Ländern und vor allem Branchen deutlich differieren. Die Sektoren IT und Konsumgüter haben am wenigsten verloren und liegen YTD sogar im Plus. Am negativen Ende liegen die Sektoren Energie und Finanzen, die im März die höchsten Einbussen hatten und YTD immer noch deutlich im Minus sind. Beim Ausblick zeigen sich die meisten Investmenthäuser derzeit noch zurückhaltend, da die Anzahl an Unsicherheitsfaktoren sowie deren Interdependenz als sehr hoch erachtet wird.

Zur Bekämpfung der Krise haben Notenbanken und Regierungen umfangreiche Massnahmen getroffen. Das finanzielle Ausmass der diversen Rettungspakete ist historisch gesehen einmalig und bis anhin gültige Regeln in Bezug auf Limits bei der Staatsverschuldungen sind bis auf weiteres ausgesetzt. Aufgrund der Unsicherheit stellen sich viele Anleger die Frage, ob die grössere Gefahr von einer Deflation oder einer Inflation ausgeht?

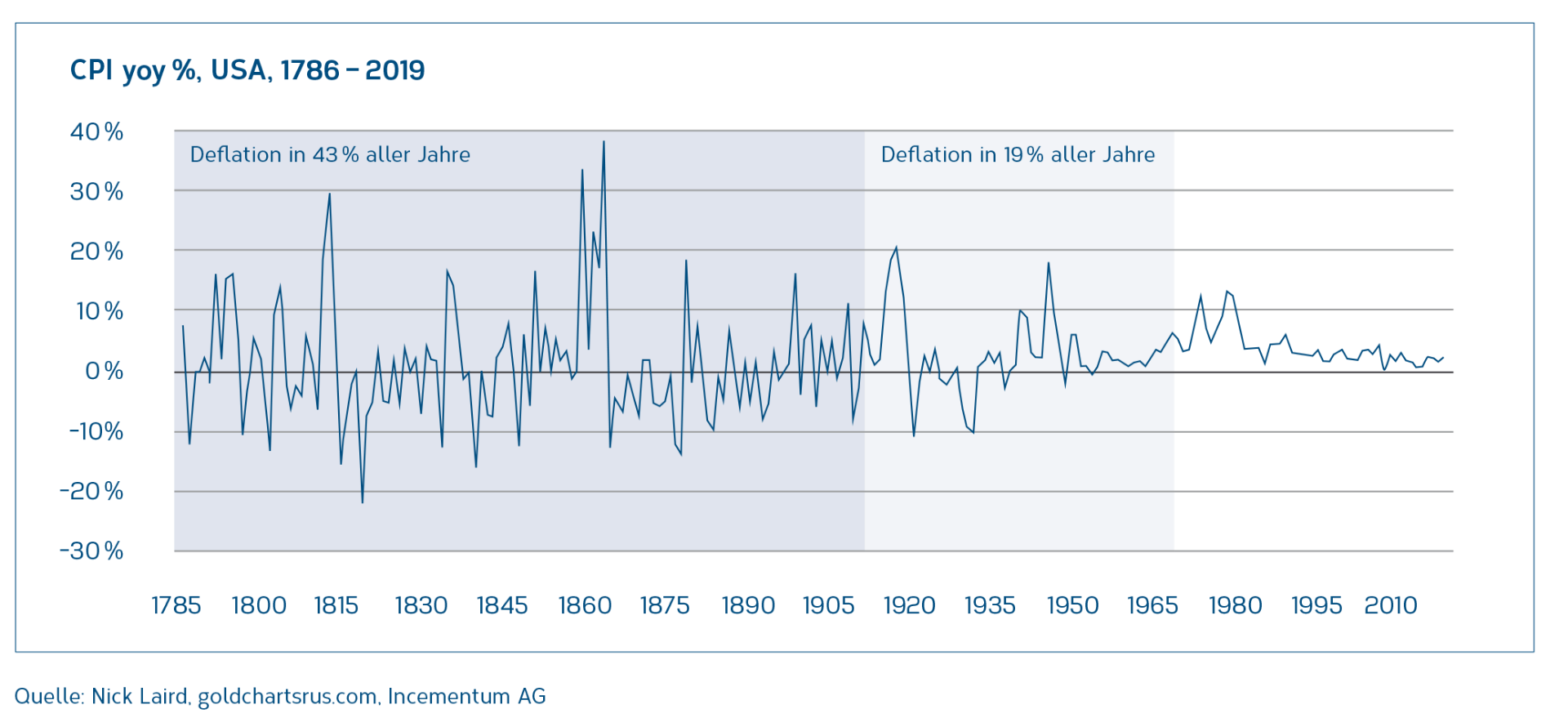

Die untenstehende Grafik zeigt den Consumer Price Index (CPI) in den USA im Jahresvergleich (year-onyear) in einer langen Zeitreihe zwischen 1786 und 2019. Deutlich zu erkennen ist, dass seit der Gründung der Federal Reserve in 1913 und weiter verstärkt mit der Beendigung des Bretton Woods Abkommens in 1973 die Phasen von Deflation deutlich zurückgegangen sind. Notenbanken sind gezwungen, alles zu tun um anhaltende Deflation zu verhindern («whatever it takes»), da die Folgen für die hoch verschuldeten Staaten dramatisch wären.

Kurzfristig sind sich Analysten einig, dass die deflationären Effekte der Krise überwiegen werden. Nachfrageschocks haben von Natur aus eine deflationäre Wirkung. Ein Blick auf den Einbruch bei Öl- und Rohstoffpreisen scheint diese Annahme zu bestätigen. Der Rückgang der Konsumnachfrage wie auch die insgesamt tieferen Rohstoffpreise wirken dämpfend auf die Verbraucherpreise. Die teilweise stark gestiegene Arbeitslosenrate wird zudem dazu führen, dass nur wenig Druck von der Lohnentwicklung entsteht. Uneinheitlich werden die langfristigen Auswir- kungen eingeschätzt. In den

nächsten Jahren wird überwiegend von einem moderaten Wachstum der Weltwirtschaft ausgegangen. Das spricht grundsätzlich gegen einen Inflationsdruck. Allerdings könnten die Tendenzen zur Einschränkung des offenen Welthandels - Stichwort Zölle – und die Rückverlagerung der Produktion in die Heimatländer zu einer Teuerung bei manchen Produkten führen. Globalisierung wurde in den letzten Jahren als einer der Treiber niedriger Inflationsraten genannt. Dazu kommt die massive Geldschöpfung durch die diversen Massnahmen der Notenbanken. Üblicherweise würde diese Entwicklung unmittelbar ein Alarmsignal für steigende Inflationsraten darstellen. 9/11 hat uns gelehrt, dass eine Ausweitung der Geldmenge durch die Notenbanken nicht zwangsweise zu steigender Inflation führt. Das Geld ist vielfach in den Bankreserven «gelandet» und nicht in der Realwirtschaft bzw. beim Konsumenten angekommen. Die Umlaufgeschwindigkeit des Geldes war dabei stark rück- läufig und hat der inflationären Wirkung durch die Ausweitung der Geldmenge entgegengewirkt. Als grössere Bedrohung wird von den Notenbanken in den letzten Jahren und wohl auch noch mittelfristig eine schwache Konjunktur und anhaltende Deflation gesehen. Die Zeichen stehen also weiterhin auf «Quantitative Easing». Es ist somit unklar, ob und wann Inflation zum Thema wird. Anleger sollten trotzdem für unterschiedliche Szenarien gerüstet sein. Eine der einfachsten und effizientesten Methode um Risiko zu minimieren ist Diversifikation. Die folgende vereinfachte Darstellung soll aufzeigen, wie die Anlageklassen in unterschiedlichen Szenarien reagieren können:

Zusätzlich haben die Massnahmen der Notenbanken und Politik (Handelshemmnisse, Kapitalverkehrsrestriktionen, etc.) einen starken Einfluss auf die Kapitalmärkte. Im Fazit kommt man wieder zum allgemein gültigen Ergebnis, dass eine Aufteilung über alle Anlageklassen zu einer Optimierung des Gesamtrisikos führt und der Prognoseunsicherheit Rechnung trägt.

LMM KOMPASS

Mit unserem Newsletter informieren wir Sie über die aktuelle Lage an den Finanzmärkten, aktuelle Anlagethemen und die LMM.