LMM BLOG

ANLEIHEN ALS RISIKOPUFFER?

Lange Zeit galten Anleihen als stabilisierender Faktor in einem Portfolio. Sie konnten vielfach die Schwankungen bzw. Kursrücksetzer von Aktien dämpfen und bei Marktkorrekturen schützen. Im letzten Jahr wurde vielen Anlegern bewusst, dass diese Annahme nur eingeschränkt gültig ist. Viele Portfolios haben im März auch bei den Obligationen erhebliche Verluste verzeichnet.

Worauf ist dies zurückzuführen und was ist zukünftig zu beachten?

Die anhaltende Niedrigzinsphase hat dazu geführt, dass immer mehr Staatsanleihen auch bei langen Laufzeiten von bis zu zehn Jahren negative Renditen ausweisen. Anleger haben deshalb vermehrt auf Unternehmensanleihen gesetzt. Doch auch hier war man gezwungen für attraktive bzw. positive Renditen immer mehr Zugeständnisse bei der Bonität des Emittenten zu machen. Finanziell solide Blue Chips wie Nestlé mit Ratings im A-Bereich weisen aktuell auch bei längeren Laufzeiten negative Renditen aus. So sind immer mehr Anleger auf der Suche nach Rendite in die tieferen Ratingsegmente ausgewichen.

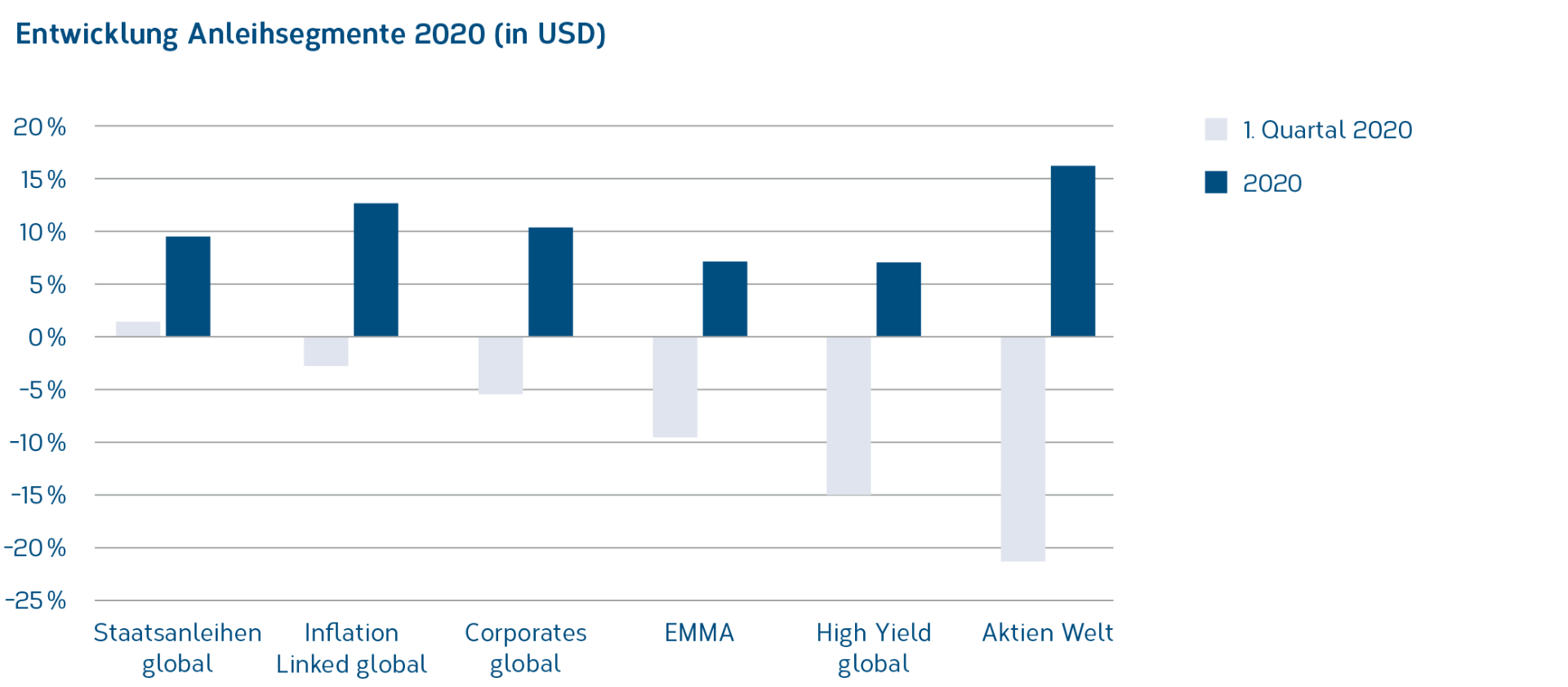

Der März 2020 hat gezeigt, dass Unternehmensanleihen nahe des «Non Investment-Grade» immer mehr «Aktienähnliche» Risiken darstellen. Bei Marktkorrekturen haben diese keine stabilisierende Wirkung, sondern können die Volatilität sogar noch verstärken. Das unten stehende Diagramm zeigt die Entwicklung verschiedener Anleihensegmente im Jahr 2020. Das Diagramm verdeutlicht, dass lediglich Qualitätsanleihen mit langen Durationen im März 2020 Schutz geboten haben. US-Anleihen haben zudem vom Rückgang der Zinsen profitiert. Unternehmensanleihen und hier insbesondere jene mit tieferen Bonitäten haben zwischenzeitlich deutliche Verluste verzeichnen müssen. Es empfiehlt sich daher beim sogenannten «Yield Picking» die Risiken im Auge zu behalten. Denn eines gilt immer, je höher die Renditen,

desto höher das Ausfallrisiko.

Welche Alternativen haben Anleger in diesem Umfeld?

Die aktuelle Zinsstruktur zeigt weltweit sehr tiefe und flache Zinskurven. Die Zinsdifferenzen haben sich weiter verkleinert. Der Vorteil daraus ist, dass Währungsabsicherungen billiger geworden sind. Anleger haben so Zugang zu weiteren Segmenten bei Anleihen, was die Möglichkeiten der Diversifikation erhöht. Das grundlegende Problem, tiefer oder negativer Zinsen, bleibt jedoch bestehen.

Wie agieren die Profis in der Vermögensverwaltung?

Zu beobachten ist, dass Banken und Vermögensverwalter vermehrt alternative Anlagen anstelle von Anleihen empfehlen. Als attraktive Ergänzungen werden Gold, Hedge Fonds, Insurance Linked Securities (ILS) und Private Debt genannt. Dem Anleger sollte bewusst sein, dass jede Anlagekategorie ein anderes Rendite-/Risikoprofil aufweist und dementsprechend im Portfoliokontext zu beurteilen ist. Transparenz und Kosten sind weitere Faktoren, die man immer im Blick halten sollte.

Der Markt im Bereich der Anleihen ist für Anleger zunehmend unattraktiv geworden. In vielen Segmenten wird man für die eingegangenen Risiken nicht mit einer adäquaten Rendite entschädigt. Vorsicht ist aber geboten beim Umschichten in alternative Anlageklassen, insbesondere bei Anlagelösungen, die wenig Transparenz bieten. Zudem sind neben den Risiken immer auch die Kosten zu prüfen.

LMM KOMPASS

Mit unserem Newsletter informieren wir Sie über die aktuelle Lage an den Finanzmärkten, aktuelle Anlagethemen und die LMM.